Will commercial properties become more worthwhile investments after the 2026 Australian tax reform?

The 2026 Australian Federal Budget proposes several significant tax reforms that will have a long-term impact on residential and commercial property investors. These changes go beyond just tax rates; they will alter how investors choose assets, structure their holdings, and plan their cash flow.

Contents Overview

ToggleAccording to the government announcement, starting July 1, 2027, negative gearing will be primarily limited to new residential buildings. In other words, the new system will encourage funds to flow into new housing supply, rather than continuing to support investors buying existing homes and using rental losses to offset other income. However, existing arrangements will be retained for properties held before the budget announcement.

At the same time, the existing 50% Capital Gains Tax Discount (CGT discount) will also be reformed. The government plans to replace the existing 50% discount with inflation indexation (CPI indexation/cost base indexation) and introduce a minimum 30% tax rate for capital gains. These reforms will only apply to capital gains incurred after July 1, 2027.

Another noteworthy change is the introduction of discretionary trusts. From July 1, 2028, the government will introduce a minimum 30% tax rate on certain discretionary trust income, with the aim of reducing the scope for income splitting through trust structures.

ANP's view: Investment logic is shifting from "tax advantages" to "the quality of the assets themselves".

From ANP's perspective, the real significance of this tax reform isn't simply a matter of "residential properties aren't worth buying" or "commercial properties are definitely better." A more accurate statement is that future investors can no longer rely excessively on tax incentives and must return to the fundamentals of the assets themselves.

In the past, many residential investors accepted lower rental returns because they could rely on negative gearing to reduce holding pressure and wait for long-term appreciation. However, as the tax advantages of established residential property have diminished, investors will naturally re-compare the actual returns of different asset classes.

At this point, the cash flow characteristics of commercial properties become more worthy of study.

Why might commercial properties regain market attention?

Commercial properties are not entirely immune to tax reforms. Capital gains tax (CGT) and trust reforms may still affect commercial property investors. Therefore, commercial property is not a "tax avoidance tool."

However, the investment logic for commercial properties usually relies not only on tax incentives, but also places greater emphasis on the following points:

First, there is the net yield.

For commercial properties, well-structured leases can clearly reflect rental income as a measure of the asset's cash flow capacity. For investors, future property purchases should not solely focus on appreciation potential, but rather carefully consider whether the rental income is sufficient to cover holding costs.

Second, there are long-term tenants.

Commercial properties with stable tenants, especially those in healthcare, services, logistics, retail, or essential community services, are more defensive than assets that rely solely on market sentiment.

Third, there are fixed rental increases.

If the lease contains clear rent increase clauses, such as a fixed annual rent increase or an increase based on inflation, investors can more easily predict future cash flows.

Fourth, industrial and logistics exposure.

With population growth, e-commerce demand, warehousing demand, and development on the outskirts of cities, some industrial and logistics properties may continue to attract investor attention.

After the tax reform, asset selection will be more important than before.

This budget reminds investors of one thing: when buying property in the future, they should not only ask "Can I get a tax deduction?", but should ask "Is this asset itself worth holding for the long term?"

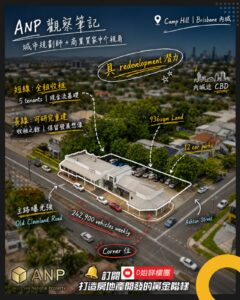

For ANP, good commercial properties are not just about the surface-level return rate. Investors also need to look at the lease structure, tenant quality, zoning, street exposure, parking arrangements, future redevelopment potential, and regional population growth.

For example, a corner commercial location next to a main road, if it has stable rents, good tenants, reasonable land use, and future mixed-use potential, its value is not just today's rent, but also includes the possibility of future asset restructuring and land upgrading.

This is precisely the direction ANP has always emphasized: property investment should not only focus on "purchase price" and "rental return," but should be judged from the perspective of town planning and long-term asset strategy.

Commercial properties are not necessarily low-risk, but they do require more professional judgment.

Commercial properties carry their own risks, including vacancy periods, tenant bankruptcies, lease negotiations, financing requirements, maintenance costs, and market cycles. Therefore, investors should not blindly shift to commercial properties simply because residential tax advantages are diminishing.

What truly deserves study are assets that possess the following characteristics:

It has a stable net yield.

There are long-term tenants.

There is a fixed rental increase.

There are clear lease terms.

There is reasonable land use (zoning support).

There is potential for future restructuring or redevelopment.

These conditions combined will form a relatively solid foundation for commercial property investment.

ANP's conclusion: Future investments should place greater emphasis on structure, location, and long-term strategies.

The 2026 Federal Budget reflects a changing environment for property investment in Australia. The government aims to channel funds towards new residential construction while simultaneously reducing some tax incentives previously relied upon by investors. For investors, this means that old logic can no longer be applied to making investment decisions in this new era.

We believe that future property investment will place greater emphasis on three things.

First, there is the ownership structure.

The tax outcomes may differ depending on whether the investor uses an individual's name, a company, a trust, or other structure. It is essential to consult with professional accountants and tax advisors as early as possible.

Second is asset selection.

Not all commercial properties are worth buying. Investors need to be able to distinguish whether the rental income is sustainable, whether the tenants are stable, whether there is demand in the location, and whether the land has long-term value.

Third, there is the long-term strategy.

A good commercial property is not just about collecting rent today, but about gradually releasing its asset value in the future through lease restructuring, tenant adjustments, land use upgrades, or redevelopment opportunities.

For ANP, this tax reform is not simply bad news, but a reminder that truly high-quality property investments cannot rely solely on tax incentives, but must depend on the asset's cash flow, location, lease, and land potential.

In the new tax environment, commercial property may become a focus for more investors to re-examine. However, the key is not simply "buying commercial property," but rather buying in the right location, understanding the lease, comprehending the land use, and establishing a long-term strategy that can weather market cycles.

Conclusion

If you are reassessing your Australian property portfolio or want to understand whether commercial properties, industrial properties, and land with redevelopment potential are suitable for your long-term strategy, ANP can help you make a clearer judgment from the perspectives of property selection, urban planning, lease analysis, and land potential.

This article provides general market information only and does not constitute tax, legal, financial, or investment advice. Before making any investment or holding structure decisions, you should consult a qualified accountant, tax advisor, lawyer, or financial advisor.