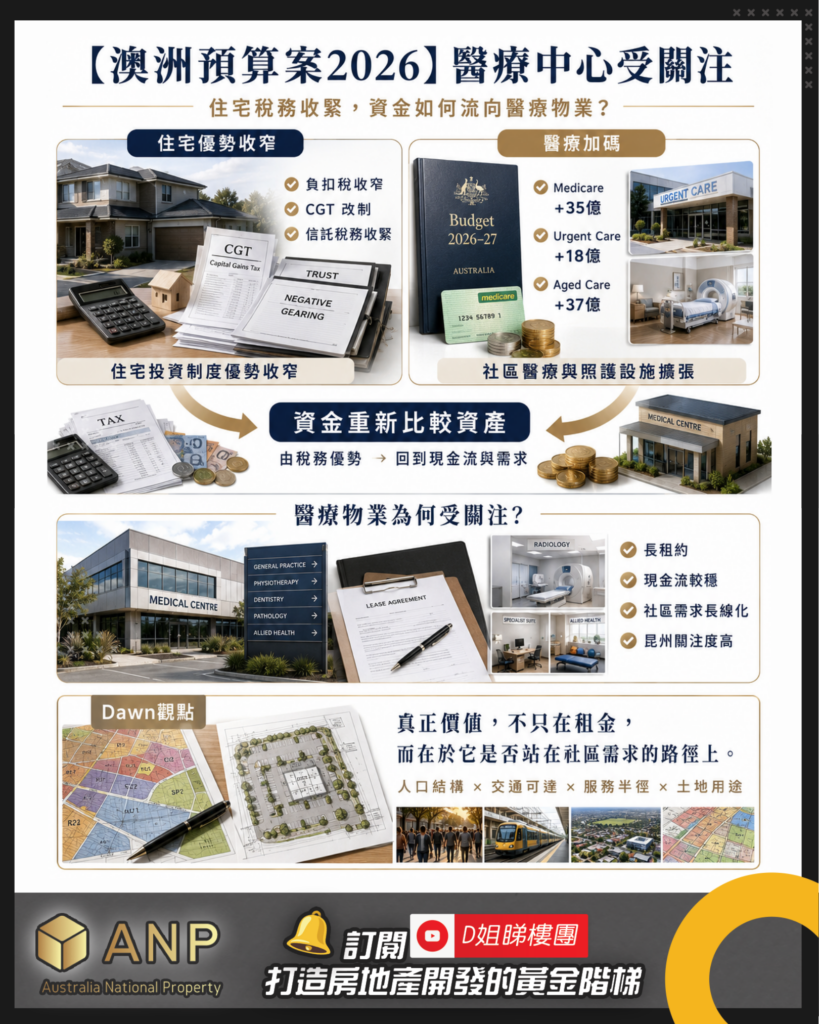

2026 年澳洲聯邦預算案公布後,物業市場最值得細味的變化之一,是醫療中心及 healthcare property 再度成為資金注視的板塊。住宅投資面對稅務制度調整,商業物業則重新回到現金流、租約及用途需求的基本盤;在這個重新定價的過程中,醫療中心之所以突圍,並非單靠「醫生租客穩陣」這句老生常談,而是背後牽涉人口老化、社區醫療下沉、照護服務重組,以及城市生活圈重新劃線。

今次預算案對醫療及照護板塊着墨甚重。Medicare 獲額外 35 億澳元,用作增加 bulk-billing 設施、減輕部分長者醫療自付成本及改善原住民醫療服務;藥物福利計劃 PBS 獲額外 65 億澳元,支援囊腫性纖維化、慢性腎病及多種癌症等藥物;aged care 亦獲額外 37 億澳元,目標是每年增加 5,000 張床位。至於與商業物業關係更直接的 urgent care clinic 網絡,政府投放 18 億澳元,令 Medicare Urgent Care Clinic 成為永久安排,全國診所增至 137 間;公立醫院新增 250 億澳元資金,五年總額達 2,203 億澳元;另有 114 億澳元 bulk-billing incentive,目標是到 2030 年,十次 GP 服務中有九次可獲 bulk-billed。

這些數字表面屬於公共開支,落到城市肌理,卻是醫療服務由「集中式」走向「社區化」的訊號。大型醫院仍是系統核心,但更多日常醫療、急症分流、慢性病管理、復康、長者照護及 allied health 服務,將愈來愈需要出現在居民生活半徑之內。醫療中心的價值,正是在這個轉折點上由「一棟收租物業」升格為「社區基礎設施」。

ANP 城市規劃師 Dawn 認為,判斷醫療中心的價值,關鍵不在招牌寫着 medical centre,而在它是否站在社區需求的水脈之上。好的醫療物業,必須有可承接的人口腹地:長者比例、家庭人口、慢性病需求、公共交通、泊車安排、落客區、無障礙動線、與藥房及其他健康服務的連接,全部都是底層變數。換言之,醫療中心不是普通商舖換上醫療招牌;它是一個城市節點,成敗取決於服務半徑是否成立。

這亦解釋了為何醫療物業租約受到市場重視。資料顯示,medical asset class 常見加權平均租約年期約 7 至 10 年;隨着醫療營運公司化,業主面對的租戶也可能由傳統單一診所,轉向資本更厚、營運更成熟的醫療集團或 private equity-backed operator。較長租約、較強租戶、較穩定現金流,自然有助資產估值。惟從 Dawn 的角度看,租約只是表層現金流,真正能穿越周期的,是人口、交通與服務網絡共同形成的長線需求。

醫療物業的另一個變化,是由單點診所走向 healthcare ecosystem。未來值得留意的,不止是醫院旁邊的醫療大樓,也包括 specialist consulting suites、flexible healthcare room leasing、integrated allied health environments,以及讓醫療營運者逐步由租戶走向自置物業的路徑。這類資產考驗的已不只是地產眼光,而是營運邏輯、空間配置與服務組合。能夠把 GP、radiology、pathology、physiotherapy、心理健康、牙科、兒科及藥房串連起來的地點,往往比孤立存在的單一診所更具生命力。

NDIS 與 SDA 的變化,亦令社區照護空間更值得研究。資料顯示,NDIS 每年成本已達 500 億至 520 億澳元,平均每名參與者成本約 67,000 澳元,政府目標是將每年約 8% 的增長逐步壓低至約 2%。部分較低需求個案可能轉向州政府層面的 Thriving Kids 等項目,令 GP clinics 及 community care 需求上升。SDA 方面,2025 年 6 月全澳已有 11,642 個登記 SDA 住宅,較 2024 年 6 月增加 23%;同時超過 25,000 名參與者已獲批 SDA funding,仍有相當比例正在尋找合適住宿。

這組數字的啟示,在於照護需求並未消散,而是重新分流。過去市場容易把「近醫院」視為照護物業的金科玉律,但今日的需求更講究交通、生活配套、社區感、設計質素和日常便利。SDA、aged care、community care 與醫療中心的共同語言,都是「人如何在城市中被照顧」。這正是城市規劃的核心命題:物業價值最終回到人的生活路徑,而非用途名稱本身。

昆士蘭在這輪醫療物業趨勢中尤其值得着墨。2024 至 2025 年,全澳約 8 億澳元醫療設施成交中,昆士蘭佔 2.36 億澳元,為全國最高份額;prime metropolitan medical assets 初始回報率約在高 5 厘至中 6 厘區間,regional product 通常再高 50 至 100 個基點。更值得注意的是,在利率周期下,medical assets 並未如部分 office 及 retail 般明顯轉弱,反映市場對其防守性有一定認受。

近期成交亦可見端倪。Maroochy Private Hospital 屬 1 億澳元項目,設有六個手術室及 45 張住院床位,涵蓋 radiology、orthopaedics、oncology 及 research providers,超過 10,000 平方米可出租面積,開業前已有 95% 預租。其他成交包括 Caloundra medical consulting asset 以 875.1 萬澳元、5.49% yield 成交;Birtinya radiology clinic 以 640 萬澳元、5.54% yield 成交;Brisbane Wynnum radiology site 以 1,010 萬澳元、5.4% yield 成交;Upper Mount Gravatt Logan Road radiology clinic 則以 561.5 萬澳元、5.72% yield 成交。

這些成交若只看 yield,便是見樹不見林。Dawn 會追問更深一層:相關位置是否位於人口增長走廊?是否靠近醫療服務不足的 catchment?是否具備車流、停車、公共交通與無障礙條件?周邊是否已有藥房、長者社區、住宅人口及 allied health 服務,足以形成醫療群聚?土地用途是否容許未來改裝、擴充或重組?這些問題,才是醫療物業由「可收租」走向「可長持」的分水嶺。

從 ANP 的角度看,醫療中心受關注是水到渠成,但投資者若只追逐熱門標籤,容易捨本逐末。真正有質素的 healthcare property,應同時具備人口支撐、交通可達、功能適配、租戶韌性、服務網絡及土地彈性。它的本質既是商業物業,也是社區服務設施;既看現金流,也看城市結構;既要今日租得出,也要十年後仍在居民的生活路徑上。

2026 預算案把醫療中心推到聚光燈下,但更大的故事,是澳洲城市正在重組醫療與照護服務的版圖。未來有價值的商業物業,未必是外觀最醒目的樓,而是最能承接人口變化、社區服務和城市功能轉移的空間。

醫療中心受關注,只是表象;真正值得研究的,是背後那條城市需求曲線。