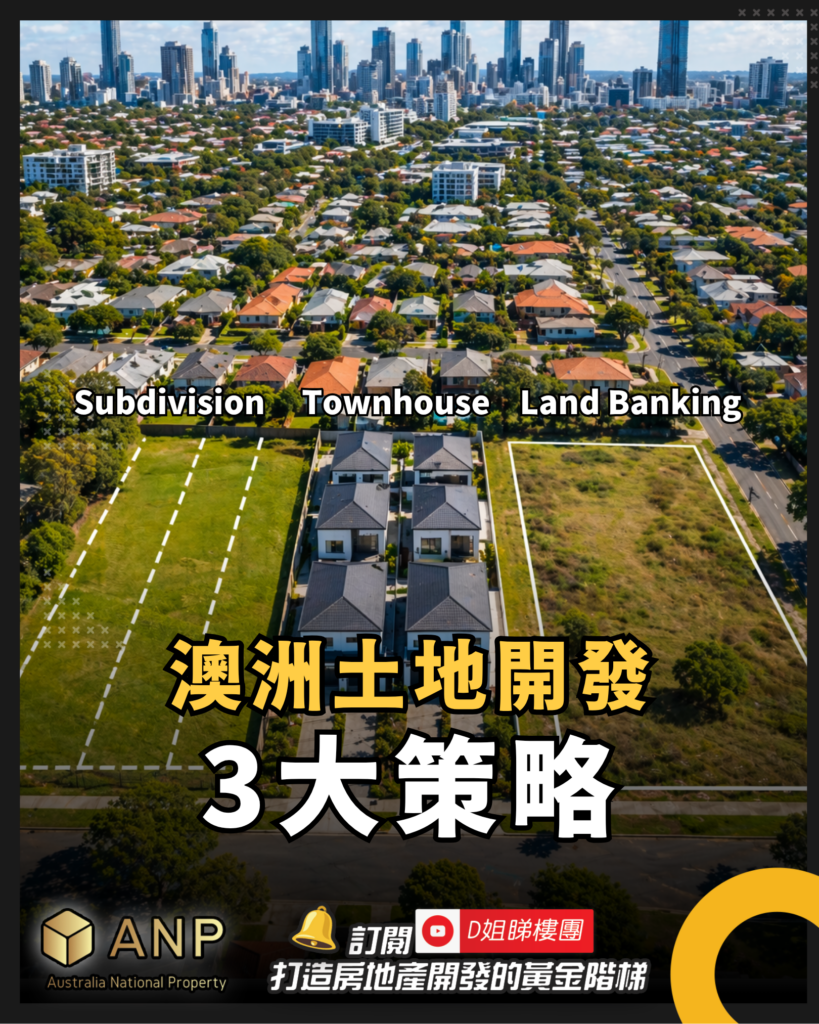

在澳洲物業市場中,當投資者由單純買樓收租,逐步走向更主動的資產配置時,「土地開發策略」往往成為下一步必須面對的課題。問題並不只是有沒有資金,而是應該選擇哪一種模式入場,才能配合自己的資本規模、風險承受能力、時間安排,以及市場判斷。

對不少新手而言,最常聽到的三種策略,包括 Subdivision(土地分割)、Townhouse Development(聯排住宅開發),以及 Land Banking(土地儲備)。三者同樣與土地有關,但本質、資金需求、風險結構與回報模式都不一樣。

有些策略偏向短中期執行,重視規劃與現金回收;有些則偏向中長期持有,依賴區域成長與政策變化。若未看清當中分別,投資者很容易因為「看上去有潛力」而入場,最後卻發現項目與自己根本不匹配。

本文將拆解這三種常見土地開發策略的核心概念、優缺點,以及適合的投資者類型,幫助你更清楚判斷哪一條路更值得考慮。

為何選對開發策略,比盲目買地更重要?

澳洲土地市場從來不是只要買入就自然增值。即使同樣是一塊土地,不同策略所對應的成本、時間、技術門檻與退出方式,都會明顯不同。換言之,真正重要的,不只是「買甚麼地」,而是「你打算怎樣運用那塊地」。

例如,有些土地適合做 subdivision,但未必適合蓋 townhouse;有些地區 townhouse demand 強勁,但持有土地等待升值的效率未必高;亦有些區域基建未到位,短期開發未必理想,反而更適合 land banking。若策略與土地條件不匹配,再好的位置也未必帶來理想結果。

因此,選擇策略的第一步,不是問哪一種最賺,而是先問哪一種最適合自己。

甚麼是 Subdivision?

Subdivision,即土地分割,簡單來說,就是把一幅土地依法分成兩塊或以上的新地段,再分別出售、興建,或作其他資產安排。

這類策略常見於澳洲低密度住宅區,特別是一些地塊面積較大、分區規則容許拆分的區域。對很多新手而言,Subdivision 被視為較易理解的開發入門方式,因為它未必一定涉及大規模建築工程,重點更多在於規劃、審批、基礎設施及地塊再配置。

Subdivision 的優點

Subdivision 的最大優勢,是相對容易理解,開發路線較為清晰。若土地本身條件理想,投資者可透過分割提升每平方米土地的價值,從而創造利潤空間。對部分不想直接承擔建築風險的投資者來說,分割後出售裸地,亦是一種相對簡化的退出方式。

此外,Subdivision 所需的建築管理能力,通常低於 townhouse development。對於剛開始接觸 property development 的人來說,這類項目較適合作為理解審批流程、顧問協作及可行性分析的起步點。

Subdivision 的風險

不過,Subdivision 並不代表沒有風險。很多新手容易忽略基礎設施成本,例如 driveway、drainage、sewer 接駁、電力安排及 title registration 等開支。若前期估算不足,原本看似簡單的土地分割,實際利潤可能會被大幅壓縮。

此外,Subdivision 項目的可行性高度依賴 zoning、minimum lot size 及 council policy。若規劃條件不符,或者土地形狀不理想,即使面積足夠,亦未必能順利拆分。

哪類投資者較適合?

Subdivision 較適合以下類型的投資者:

- 想由較小型開發項目開始

- 不想一開始就承擔完整建築風險

- 希望較快理解澳洲土地規劃流程

- 有興趣透過土地增值,而不是純靠建築盈利

甚麼是 Townhouse Development?

Townhouse Development,通常是指在一幅住宅地上興建多個聯排住宅單位,再作出售或持有。這類模式在澳洲中高密度住宅需求較強的城市區域相當常見,尤其在 Brisbane、Melbourne、Sydney 部分地區,townhouse 一直是兼具自住與投資需求的產品類型。

與 subdivision 相比,townhouse development 屬於更完整的開發行為。它不只涉及土地規劃,還包括建築設計、施工管理、產品定位、銷售策略及資金控制,因此整體難度和風險都會更高。

Townhouse Development 的優點

Townhouse 的最大吸引力,在於可同時從土地價值和建築產品價值中獲利。若選址、設計與市場定位得宜,整體利潤空間往往高於單純 subdivision。這類策略特別適合人口密度上升、家庭結構轉變、對中型住宅產品有穩定需求的區域。

此外,townhouse development 讓投資者更能主動控制產品形態,例如單位面積、房型配置、車位安排及外觀設計,從而更精準回應市場需求。若最終不出售,亦可考慮保留部分單位作長線收租。

Townhouse Development 的風險

回報較高,風險自然亦更大。首先,townhouse 項目通常涉及更高資金投入,包括設計費、建築成本、工程管理、融資利息、市場推廣以及銷售費用。若項目周期拉長,holding cost 很容易迅速上升。

其次,建築風險是新手最常低估的一環。即使前期規劃做得不錯,施工期間仍可能出現工期延誤、建築成本增加、材料價格波動、builder 表現不穩等問題,全部都會直接影響最終回報。

最後,townhouse 發展高度依賴當地市場吸納力。若產品供應過多,或者買家需求轉弱,即使單位落成,亦未必能按原定價格順利出售。

哪類投資者較適合?

Townhouse development 較適合以下類型的投資者:

- 有較高資本基礎

- 願意承擔較長項目周期

- 能接受建築與銷售風險

- 希望取得較高增值空間

- 已有一定顧問團隊或項目管理能力

甚麼是 Land Banking?

Land Banking,中文可理解為土地儲備,是指投資者購入具有中長線升值潛力的土地,暫時不急於開發,而是等待未來基建落成、人口增長、政策轉向、規劃改變,或者市場需求成熟後,再出售或發展。

這種策略與 subdivision 或 townhouse development 最大分別,在於它不一定追求短期開發收益,而是更重視時間與區域變化所帶來的土地價值重估。

Land Banking 的優點

Land banking 的好處,是投資者毋須即時投入大規模建築成本,也不需要立即處理施工與銷售問題。若選中的區域未來有大型交通、商業或住宅規劃利好,土地價值有機會隨著城市邊界擴展而顯著上升。

對部分投資者而言,這是一種相對簡化的策略:先把資金放在具潛力的土地資產上,等待市場成熟,再視情況選擇出售、合作發展,或者自行啟動項目。

Land Banking 的風險

不過,land banking 最大問題,在於不確定性。政策何時改變、基建是否如期推進、需求何時真正轉化為價格,往往難以準確預測。若判斷錯誤,投資者便可能長時間持有一塊未能有效產生現金流的土地。

此外,holding cost 不容忽視。即使不開發,土地仍可能涉及利息、地稅、維護及機會成本。若持有時間長,而升值幅度不足以覆蓋相關成本,整體投資效果未必理想。

哪類投資者較適合?

Land banking 較適合以下類型的投資者:

- 有較長投資年期

- 不急於短期變現

- 願意承受政策與時間不確定性

- 看好特定區域長線增長

- 資金安排較穩定,不依賴即時現金流

Subdivision、Townhouse、Land Banking 三者有何核心分別?

若從本質上比較,三者的差異主要在於:變現方式不同、風險來源不同、對投資者能力要求亦不同。

Subdivision 偏向以規劃及土地重組創造價值,建築風險相對較低,但對 zoning 及基礎設施成本敏感。

Townhouse development 則屬較全面的開發模式,回報潛力較高,但同時要面對建築、資金及銷售三重壓力。

Land banking 則更像一場關於時間與政策的賭注,操作上較少,但需要更強耐性與長線眼光。

如果你的目標是較快理解市場、用較小型項目試水溫,Subdivision 往往較容易切入。

如果你追求更高回報,並有能力管理較複雜流程,Townhouse 可能更具吸引力。

如果你看好某些區域長遠轉型,且資金壓力不大,Land Banking 亦可能是一種策略。

新手應如何選擇最適合自己的模式?

對初學者來說,選策略時最重要的,不是先看哪一種最熱門,而是回到三個現實問題:

第一,你有多少資金與風險緩衝?

如果資金相對有限,而又不想承擔太高施工風險,Subdivision 一般會比 Townhouse 更容易控制。若資本較充足,且可承受較長時間沒有回報,則可考慮更進階模式。

第二,你希望多快看到結果?

若想中短期完成項目並回收資金,Subdivision 或中小型 townhouse development 會較符合需求。若你對投資年期較有耐性,land banking 才較有發揮空間。

第三,你是否具備執行與管理能力?

做 townhouse development,不只是有錢便可,還要有能力管理 consultants、builder、融資、時間表及銷售節奏。若相關經驗尚淺,從 subdivision 入手通常較穩妥。

沒有最好,只有是否適合

在澳洲土地開發市場中,Subdivision、Townhouse Development 與 Land Banking 並不存在絕對高低之分。真正的重點,不是哪一種模式看上去最吸引,而是哪一種最適合你的資金規模、能力結構、時間預期與市場判斷。

很多失敗項目,並不是因為策略本身不好,而是因為投資者在錯誤時間、錯誤地點,用了錯誤模式。相反,即使是看似簡單的 subdivision,只要買地精準、數字穩健、執行到位,同樣可以取得不錯成果。

因此,在正式入場前,與其急於決定做哪一種項目,不如先問自己:你想賺的是短期現金回流,還是長線土地升值?你能承受的是規劃風險、建築風險,還是時間風險?當答案清楚之後,選擇策略自然會更容易。

結語:先選對策略,再考慮買哪一塊地

澳洲物業市場不缺機會,但不同機會背後,對應的是不同風險與不同要求。對希望踏入土地開發領域的人來說,最重要的不是一開始就做最大,而是先做最適合自己的一步。

Subdivision 適合作為較穩健的入門方式;Townhouse 適合追求更高增值空間的進階投資者;Land Banking 則更偏向有耐性的長線部署。三條路都可以走得通,前提是你知道自己為甚麼而選。

在真正買地之前,先把策略想清楚,往往比看多少樓盤都更重要。