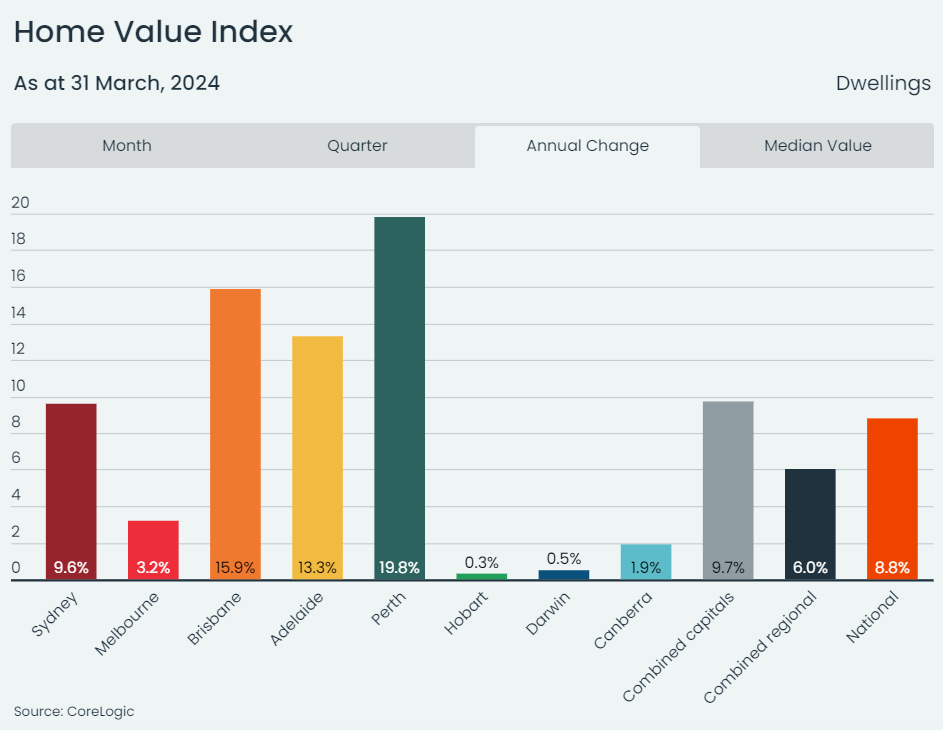

根據CoreLogic最新數據顯示,2024年第一季澳洲全國樓價指數(HVI)錄得1.6%的增長,樓盤價值平均增加約12,000澳元,標誌著連續第14個月的增長。自2022年4月至2023年1月間下跌了7.5%後,全國HVI已累計上漲10.2%,即約增加了71,832澳元,自去年11月以來每月均創下新高。

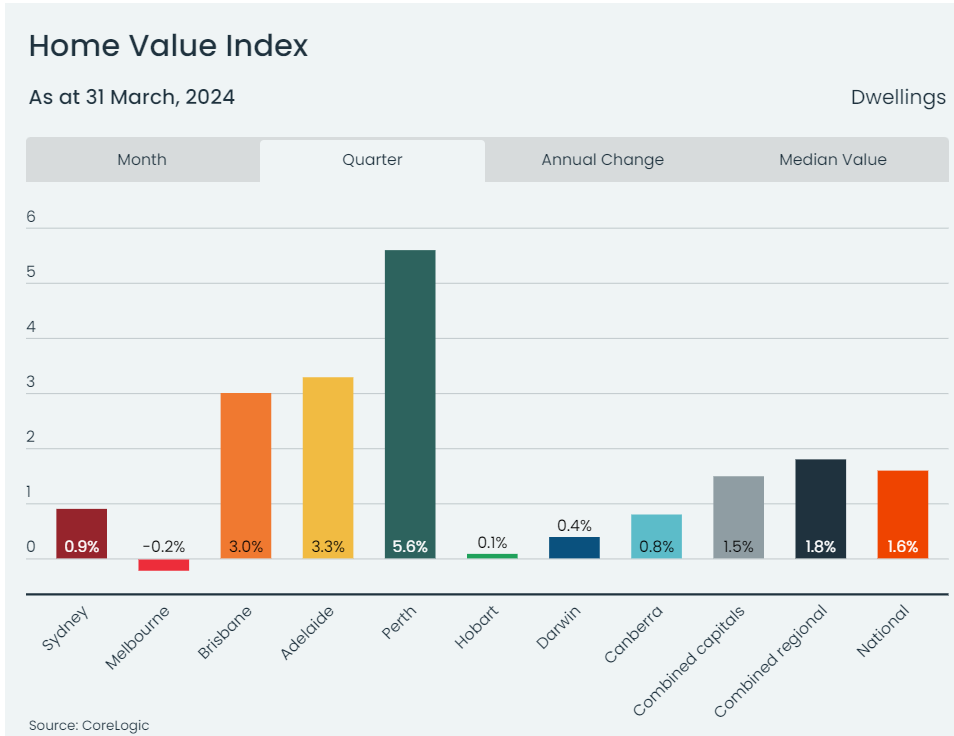

除了達爾文外(下跌0.2%),所有首府城市的住宅價值在過去一個月內均有所上升,儘管CoreLogic的研究總監Tim Lawless指出,月度增長仍然顯示出差異性。

首府城市樓市表現見分歧 布里斯班升勢持續強勁 墨爾本成唯一下跌

「樓價表現各行各路,我們看到珀斯的樓市增長達1.9%,其次是阿德萊德和布里斯本分別上升1.4%和1.1%。其他首府城市的增長率則相對較低,但墨爾本是唯一一個季度內錄得下跌的首府城市,下跌了0.2%。」

相比去年第四季的1.4%增值,今年第一季的國家季度增值加快至1.6%。雖然樓價上漲速度快於去年年底,但與去年中期相比,季度增長趨勢已經下降了一半,當時房屋價值季度增長率為3.3%。

Lawless表示:「加息、生活成本壓力及房屋負擔能力惡化等因素,自去年中以來對樓市造成了壓力。然而,相對於需求的住房供應不足仍然推高了房屋價值,儘管面臨這些逆風,」

「樓價升跌在不同地區各異,是可以通過房屋可負擔性、人口增長的需求壓力以及住房供應不足等因素的顯著差異來解釋。放眼珀斯的高速增長,雖然樓價升幅速度如此之快,但相對於其他更大的首府城市,珀斯的樓仍然較易上車。住房供應短缺,由於州際和海外遷移遠高於平均水平,購買需求依然高漲。」

西澳受惠於強勁的國際及州際人口遷入

上月的澳洲統計局的人口數據顯示,西澳州在州際和海外遷移趨勢上的一些極端情況。去年九月季度,西澳的淨海外遷移量達到18,122,遠高於每季平均4,639的十年平均值,這一趨勢在大多數州都有所體現。與一些州不同,淨州際遷移量遠高於過去十年平均的-96,達到季度的2,237。人口趨勢的極端轉變為西澳住房帶來了顯著的正面需求衝擊。

繼去年大部分時間由貴價樓帶動後,最強的增長已轉移到大多數首府城市市場的細價樓。在合併的首府城市中,今年第一季度低價位區域的住房價值增長了3.1%,而貴價樓的增長僅為0.7%。每個主要首都都出現了這種在細價樓更強勁的條件趨勢。

「隨著住房負擔能力變得更加具挑戰性,借貸能力低於一年前,看到需求偏向於樓價中低端範圍並不令人意外。」Lawless先生說。

維多利亞州偏遠地區亦成唯一跌價州份

偏遠地區的地產市場也錄得漲價,與其首府城市同行一樣呈現升跌各異。唯一下跌的地區仍是維多利亞州,第一季度價值下降了0.3%,是迄今為止唯一記錄下跌的廣泛偏遠地區。

今年第一季度的住宅銷售量估計比去年同期高出9.5%,儘管與一年前相比是從相對低的基礎上比較的,當時房地產市場正從去年初的低迷中恢復。與過去十年的平均值,房屋銷售量估計高出3.7%。